YieldCo模式的前世今生

發(fā)布者: 郭劍寒 | 來源:無所不能 | 0評(píng)論 | 6095查看 | 2015-05-25 18:26:00

一向以融資難為痛點(diǎn)的新能源行業(yè),從來都不缺乏金融創(chuàng)新。這不,繼美國(guó)同行之后,業(yè)內(nèi)巨頭協(xié)鑫和阿斯特也擬將YieldCo模式融資付諸實(shí)踐,一時(shí)間刷爆光伏朋友圈。

既然大家有興趣,我們就聊聊那些與這個(gè)被調(diào)侃為“爺?shù)脫福╕ieldCo)”模式有關(guān)的愛恨情仇。

YieldCo的前世今生

YieldCo與REITs(不動(dòng)產(chǎn)投資信托基金)、MLPs(業(yè)主有限合伙)都屬于收益導(dǎo)向型(yield-oriented)融資工具,但與分別于1951年和1981年出現(xiàn)的REITs和 MLPs相比,YieldCo只能算個(gè)新兵蛋子。2005年,航運(yùn)公司Seaspan Corporation發(fā)起全球首個(gè)YieldCo;2013年7月,隨著美國(guó)電力企業(yè)NRG能源有限公司發(fā)起設(shè)立NRG Yield,YieldCo開始了在新能源領(lǐng)域的首秀。

此后,全美最大的風(fēng)力發(fā)電公司NextEra Energy和全球再生能源巨頭SunEdison等大公司紛紛跟進(jìn),短短一年間即有數(shù)十家YieldCo面市,一時(shí)風(fēng)頭無兩。

YieldCo最關(guān)注穩(wěn)定現(xiàn)金流資產(chǎn)

YieldCo是一個(gè)由某母公司(Sponsor)發(fā)起創(chuàng)設(shè)的、持有一定規(guī)模營(yíng)運(yùn)資產(chǎn)(operating assets)、并將該資產(chǎn)產(chǎn)生的部分現(xiàn)金流以股息(dividend)形式按照一定頻率(如按年或按季)支付給股東的實(shí)體,并通過上市來公開募集資金。

與傳統(tǒng)上市公司不同,YieldCo的投資者更關(guān)注公司現(xiàn)金流的穩(wěn)定、可靠與適度增長(zhǎng),而非盈利能力或市場(chǎng)規(guī)模的快速擴(kuò)張。

理論上,所有能夠產(chǎn)生長(zhǎng)期、穩(wěn)定現(xiàn)金流的資產(chǎn)都可以用YieldCo模式進(jìn)行融資。故而在YieldCo資產(chǎn)組合中,不乏火電等傳統(tǒng)能源、光風(fēng)等新能源、供熱、管道等多元資產(chǎn)的身影。

香港上市公司北控水務(wù)集團(tuán)也于近期提出水務(wù)資產(chǎn)的YieldCo融資計(jì)劃,規(guī)模在3-5億美元之間。

為什么會(huì)出現(xiàn)YieldCo?

YieldCo是Yield Corporation的簡(jiǎn)寫,而這個(gè)Corporation則屬于美國(guó)法上常見的C-corporation。YieldCo模式出現(xiàn)的一個(gè)重要原因是以C-corporation成熟無爭(zhēng)議的稅務(wù)規(guī)則來對(duì)應(yīng)新能源行業(yè)在美國(guó)應(yīng)用MLPs和REITs時(shí)面臨的一些稅法問題。

例如,雖然MLPs和REITs具有轉(zhuǎn)嫁稅收實(shí)體功能(即僅在份額持有人或股東層面納稅),但在當(dāng)前法律環(huán)境下卻無法應(yīng)用于新能源行業(yè),需要對(duì)美國(guó)聯(lián)邦稅法進(jìn)行修訂或由美國(guó)財(cái)政部行政澄清后方可拓展至新能源資產(chǎn)。

值得注意的是,像NextEra Energy Partners這種采用合伙架構(gòu)但卻選擇按照C-corporation納稅的企業(yè),也被視為YieldCo的一種形式。

YieldCo有兩種常見的架構(gòu)模式

我們以NRG Yield和NextEra Energy Partners為例來看看YieldCo的兩種常見架構(gòu)。

1)NRG Yield模式——以C-corporation為基礎(chǔ)

如上圖所示,首先,母公司NRG Energy將其擬置入能源資產(chǎn)納入NRG Yield LLC旗下。

其次,母公司創(chuàng)設(shè)NRG Yield(YieldCO)并在紐交所公開上市融資。完成后公眾股東持有A類普通股,享有YieldCO的100%收益(economic interest)和44.7%投票權(quán);母公司則持有B類普通股,不享有YieldCO收益但享有55.3%投票權(quán)。

再次,YieldCO通過用募集資金向母公司收購及直接增資的方式獲得NRG Yield LLC的100%A類份額,成為NRG Yield LLC的獨(dú)家管理人并享有其44.7%收益,母公司則持有NRG Yield LLC的100%B類份額并享有其55.3%收益。

最后,實(shí)際持有資產(chǎn)的NRG Yield LLC可將該筆資金用于補(bǔ)充流動(dòng)資金、置換高成本融資、收購資產(chǎn)等一般營(yíng)運(yùn)目的(general corporate purposes)。

在這一架構(gòu)下,母公司通過55.3%投票權(quán)對(duì)YieldCo實(shí)施控制,同時(shí)通過在NRG Yield LLC中的B類份額獲得資產(chǎn)55.3%收益。 YieldCo通過成為NRG Yield LLC的獨(dú)家管理人實(shí)現(xiàn)對(duì)資產(chǎn)的控制,并通過LLC的轉(zhuǎn)嫁稅收實(shí)體功能(即LLC層面不繳所得稅),將其享有的資產(chǎn)44.7%收益?zhèn)鲗?dǎo)給公眾股東。

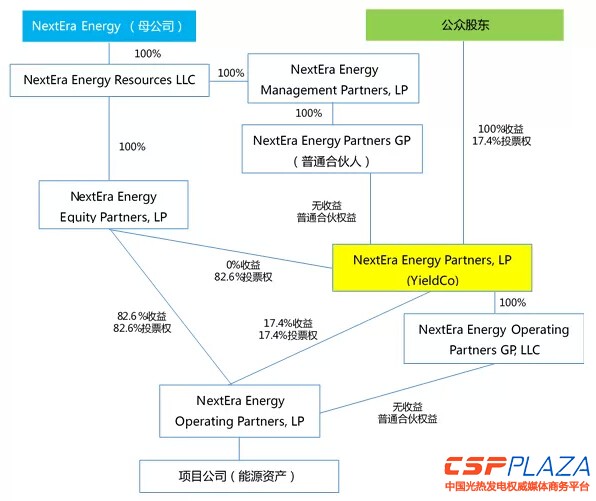

2)NextEra Energy Partners模式——以Partnership為基礎(chǔ)

如上圖所示,首先,母公司NextEra Energy將其擬置入資產(chǎn)納入NextEra Energy Operating Partners旗下。

其次,母公司創(chuàng)設(shè)有限合伙NextEra Energy Partners(YieldCO)并在紐交所公開上市融資,由母公司間接控制的NextEra Energy Partners GP擔(dān)任普通合伙人(不享有經(jīng)濟(jì)利益),NextEra Energy Equity Partners作為有限合伙人(不享有收益但擁有82.6%投票權(quán)),公眾股東(實(shí)際為份額持有人)作為有限合伙人(享有YieldCo100%收益并擁有17.4%投票權(quán))。

再次,YieldCO通過用募集資金向NextEra Energy Equity Partners收購及直接增資的方式,獲得NextEra Energy Operating Partners17.4%收益和投票權(quán),NextEra Energy Equity Partners在交易完成后保留NextEra Energy Operating Partners82.6%收益和投票權(quán)。

最后,實(shí)際持有資產(chǎn)的NextEra Energy Operating Partners可將增資款用于補(bǔ)充流動(dòng)資金收購等一般營(yíng)運(yùn)目的。

在這一架構(gòu)下,母公司通過作為YieldCo普通合伙人的NextEra Energy Partners GP和擁有YieldCo82.6%投票權(quán)的NextEra Energy Equity Partners實(shí)現(xiàn)了對(duì)YieldCo的控制,同時(shí)通過在NextEra Energy Equity Partners中的合伙份額獲得資產(chǎn)82.6%收益。

在上述兩種架構(gòu)下,YieldCo募集資金實(shí)現(xiàn)了兩個(gè)目標(biāo):第一,母公司部分資產(chǎn)變現(xiàn);第二,最終持有資產(chǎn)的運(yùn)營(yíng)實(shí)體獲得資金,用于未來收購或置換高成本融資等一般公司目的。

有意思的是,F(xiàn)irst Solar與SunPower擬合資發(fā)起一個(gè)YieldCo,均不并表監(jiān)管,其具體架構(gòu)如何我們將拭目以待。

問題來了, YieldCo靠什么來低成本融資?

四海之內(nèi)皆兄弟。新能源行業(yè)不僅在中國(guó)融資難,在美國(guó)的融資成本也不低。老美當(dāng)年發(fā)起創(chuàng)設(shè)YieldCo的核心目標(biāo)只有一個(gè):募集低成本資金。那么,這個(gè)目標(biāo)何以實(shí)現(xiàn)?

其實(shí)原理很簡(jiǎn)單,低風(fēng)險(xiǎn)對(duì)應(yīng)低收益,風(fēng)險(xiǎn)溢價(jià)低了,投資者的要求收益率自然會(huì)下降。因此,想要低成本融資,就得給投資者提供低風(fēng)險(xiǎn)的投資對(duì)象。

為了把YieldCo包裝為低風(fēng)險(xiǎn)投資對(duì)象,美國(guó)當(dāng)前實(shí)踐主要做了兩項(xiàng)工作:

第一,將風(fēng)險(xiǎn)屬性迥異的開發(fā)資產(chǎn)與營(yíng)運(yùn)資產(chǎn)隔離。YieldCo持有的營(yíng)運(yùn)資產(chǎn)理論上能夠產(chǎn)生長(zhǎng)期、穩(wěn)定、可靠的現(xiàn)金流,風(fēng)險(xiǎn)低于不確定性較高的開發(fā)資產(chǎn)。

第二,與實(shí)力強(qiáng)、信譽(yù)好(通常主體信用評(píng)級(jí)為投資級(jí))的對(duì)手方簽訂長(zhǎng)期限、固定價(jià)格的銷售合同,確保未來現(xiàn)金流的長(zhǎng)期、穩(wěn)定和可靠,強(qiáng)化了YieldCo的安全邊際。例如NGR Yield披露,截至2014年年底,其持有發(fā)電資產(chǎn)的售電合同加權(quán)平均有效期竟長(zhǎng)達(dá)17年。

除此之外,YieldCo還有三項(xiàng)絕活進(jìn)一步增加了對(duì)投資者的吸引力:

其一,承諾未來一定期限內(nèi)(如3-5年)的股息穩(wěn)定增長(zhǎng),通常目標(biāo)增長(zhǎng)率在8%-15%之間。

其二,YieldCo的獨(dú)特稅務(wù)處理巧妙化解了C-corporation在公司和股東層面均需繳納所得稅的雙重征稅問題,甚至實(shí)現(xiàn)了一定程度的稅收優(yōu)待。

其三,YieldCo以上市公司形式公開募集資金,降低了流動(dòng)性溢價(jià)。目前,市場(chǎng)上所有YieldCo均為上市公司,公眾股東除享有股息收益外,還可以在證券交易所公開轉(zhuǎn)讓持股(或合伙份額)。

此外,數(shù)輪量化寬松(Quantitative Easing)之下,美國(guó)市場(chǎng)整體資金成本較低,也存在保險(xiǎn)公司、銀行、養(yǎng)老基金等一批對(duì)穩(wěn)定收益資產(chǎn)存在配置需求的成熟風(fēng)險(xiǎn)厭惡型投資者,這些也構(gòu)成了YieldCo能夠低成本融資的外部環(huán)境。

所有這些,共同促成YieldCo能夠在美國(guó)市場(chǎng)上以3%-5%的年化收益率進(jìn)行低成本的股權(quán)融資,從而降低母公司合并報(bào)表范圍內(nèi)及其自身的綜合融資成本。

值得注意的是,YieldCo的綜合融資成本還需視其資本結(jié)構(gòu)和債務(wù)融資成本而定,不能與股權(quán)融資的較低融資成本直接劃等號(hào)。

所以你以為YieldCo就很完美了嗎?NONONO!

看起來,已經(jīng)上市的YieldCo都運(yùn)行良好,而且確實(shí)達(dá)成了低成本融資的核心目標(biāo),似乎是新能源行業(yè)的完美融資工具。然而,YieldCo本身就是

最新評(píng)論

0人參與

馬上參與

最新資訊

-

![]()

-

![]() 14小時(shí)前 14:11

14小時(shí)前 14:11 -

![]() 16小時(shí)前 11:43

16小時(shí)前 11:43 -

![]() 19小時(shí)前 09:30

19小時(shí)前 09:30 -

![]()

-

![]() 昨天 05-24 15:56

昨天 05-24 15:56 -

![]() 昨天 05-24 14:59

昨天 05-24 14:59 -

![]() 昨天 05-24 12:56

昨天 05-24 12:56 -

![]() 昨天 05-24 10:12

昨天 05-24 10:12 -

![]() 昨天 05-24 08:23

昨天 05-24 08:23 -

![]() 前天 05-23 14:55

前天 05-23 14:55 -

![]() 前天 05-23 14:47

前天 05-23 14:47 -

![]() 前天 05-23 13:45

前天 05-23 13:45 -

![]()

-

![]() 前天 05-23 12:02

前天 05-23 12:02