光熱發(fā)電新市場:非常規(guī)應(yīng)用領(lǐng)域

發(fā)布者:本網(wǎng)記者Robin | 來源:CSPPLAZA光熱發(fā)電網(wǎng) | 0評論 | 8632查看 | 2012-12-04 16:14:00

CSPPLAZA光熱發(fā)電網(wǎng)報道:據(jù)CSP研究機構(gòu)CSP Today的數(shù)據(jù)統(tǒng)計,在全球總計約220個太陽能熱發(fā)電項目中,其中有43個(約占19%)光熱發(fā)電項目可以歸為特殊應(yīng)用之列,它們是混合發(fā)電站(燃氣ISCC電站、煤電與光熱混合發(fā)電等)、示范性試驗電站抑或離網(wǎng)型獨立電站、太陽能海水淡化項目等。這43個項目的總計裝機容量約1113.86 MWe,約占全球CSP電站總裝機容量(目前全球所有已規(guī)劃、已宣布、建設(shè)中、已投運項目總量)的7%。

我們把直接發(fā)電并網(wǎng)的光熱電站稱之為常規(guī)光熱發(fā)電應(yīng)用市場,而在未來,上述特殊應(yīng)用的非常規(guī)光熱發(fā)電技術(shù)市場將可能進一步擴大,并占據(jù)更大的市場份額。

特殊的應(yīng)用市場

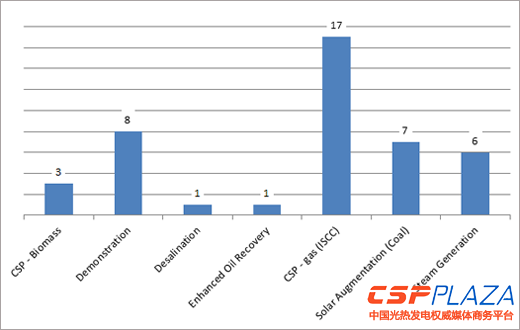

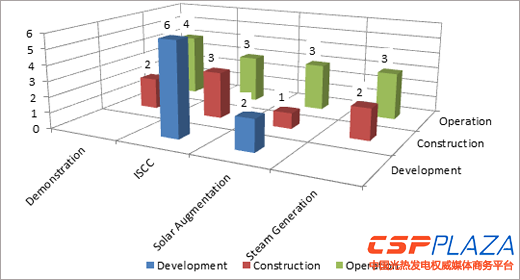

這43個項目大致分為以下幾種類別:生物質(zhì)能和光熱發(fā)電混合電站、煤電廠和光熱發(fā)電混合電站、示范試驗電站;海水淡化項目、光熱發(fā)電技術(shù)石油萃取輔助項目;光熱發(fā)電燃氣聯(lián)合循環(huán)電站;光熱發(fā)電技術(shù)蒸汽發(fā)生項目。相關(guān)分類及其數(shù)量見圖表1:

圖表1:非常規(guī)CSP項目應(yīng)用分布圖

不論具體類別,上述項目絕大多數(shù)均為混合型電站。即采用兩種不同的燃料作為整個系統(tǒng)的能量來源,有的利用太陽能和生物質(zhì)能進行聯(lián)合發(fā)電,有的則利用太陽能和傳統(tǒng)火電進行混合發(fā)電。撇開技術(shù)層面和戰(zhàn)略層面的一些問題,這種混合型或多元化的光熱發(fā)電技術(shù)應(yīng)用有多個理由吸引到相關(guān)能源公司和投資商的注意,促使其對這一成熟的潛在市場領(lǐng)域給予更加密切的關(guān)注。

首先,在全球不少國家和地區(qū),用電高峰均出現(xiàn)在炎熱的夏季,而此時正是太陽能熱發(fā)電站發(fā)電量最大的時候,同時,傳統(tǒng)火電站依然是這些國家和地區(qū)最為基礎(chǔ)的電力負荷來源,將太陽能熱發(fā)電站和火電站進行混合發(fā)電一方面可以滿足其對電力更高的需求,還能為其增加綠色電力的應(yīng)用份額。

從建設(shè)角度來看,建設(shè)一個混合型CSP電站的難度和復(fù)雜程度要遠低于建設(shè)一個純CSP電站?;旌闲碗娬究梢酝ㄟ^對現(xiàn)有的傳統(tǒng)火電站進行改造完成建設(shè),項目開發(fā)可以利用建設(shè)火電站時已有的基礎(chǔ)設(shè)施如道路、電網(wǎng)連接系統(tǒng)、電力島系統(tǒng)等完成,這將有助于大大提升光熱發(fā)電項目的經(jīng)濟性;同時,由于這種光熱發(fā)電項目的目的一般僅僅是給火電站供應(yīng)更多蒸汽量,項目集成難度大大降低,投資風(fēng)險也將隨之降低;再次,如果一個火力發(fā)電公司擁有對電廠周圍土地的開發(fā)權(quán),更可以大大降低項目的前期審批流程,節(jié)約大量時間;最后,從環(huán)境的角度考慮,混合型電站在增大電力產(chǎn)能的同時還有效降低了傳統(tǒng)火電廠的溫室氣體排放。

另外,光熱發(fā)電在海水淡化領(lǐng)域也具有巨大的市場前景,在海水淡化領(lǐng)域,主要的驅(qū)動因素在于全球淡水資源的日漸減少和能源需求的日益增加,全球人口數(shù)量的急劇增加加大了淡水危機;全球的工業(yè)化進程加快了能源的消耗速度。利用海水淡化取水成為主要的一種人工淡水獲取方式。但由于海水淡化是高耗能產(chǎn)業(yè),以消耗傳統(tǒng)能源來淡化海水的方式并不具備經(jīng)濟可行性,據(jù)估計,每天生產(chǎn)1300萬立方米的淡化水,每年需要消耗1.3億噸原油。例如,這對依賴石油發(fā)電、淡水資源匱乏的海灣國家來說就是一種巨大的負擔。(參見CSPPLAZA相關(guān)報道:沙特的選擇 光熱發(fā)電決定未來(沙特利用太陽能進行海水淡化))

而與傳統(tǒng)發(fā)電方式相比,太陽能具有安全、環(huán)保等優(yōu)點,利用太陽能熱發(fā)電技術(shù)進行海水淡化由于不消耗常規(guī)能源、無污染、所得淡水純度高等優(yōu)點而逐漸受到人們重視。海灣國家政府已經(jīng)準備在2011—2016年間投入1000億美元發(fā)展水資源項目,改善和提高利用太陽能來進行海水淡化的技術(shù)水平。

再次,在石油萃取領(lǐng)域,光熱發(fā)電技術(shù)的應(yīng)用前景也很廣闊。石油的可采儲量正在急劇減少,要開采更多的石油需要用到蒸汽輔助的技術(shù),這為太陽能熱發(fā)電技術(shù)的應(yīng)用開辟了新的市場空間?;趯θ蚴蜔岵杉夹g(shù)的需求和對可利用太陽能石油萃取技術(shù)地區(qū)的綜合評估,預(yù)計全球太陽能石油萃取市場總額在1130億美元左右。(參見CSPPLAZA相關(guān)報道:太陽能熱發(fā)電輔助開采石油市場漸熱)

挺進新市場

光熱發(fā)電技術(shù)的上述獨特應(yīng)用市場正引起工業(yè)各界對其越來越大的興趣,在全球已經(jīng)開始應(yīng)用光熱發(fā)電技術(shù)的國家中,高達76%數(shù)量的國家都有上述光熱發(fā)電技術(shù)的應(yīng)用型項目出現(xiàn),在這些國家中,又有48%的國家開發(fā)的光熱電站項目有將近50%的項目為混合型或非常規(guī)光熱電站。

圖表2

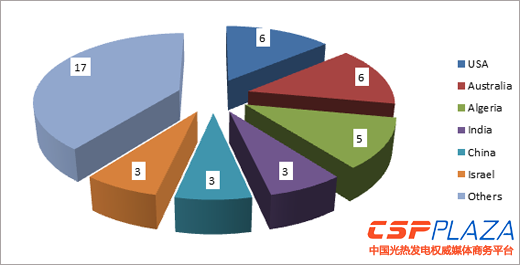

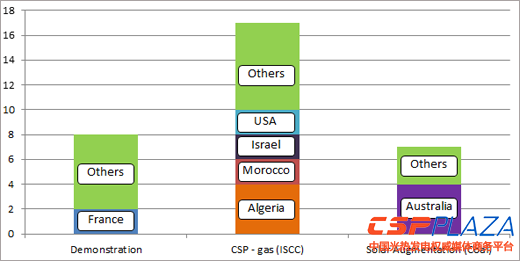

混合型或示范型等特殊光熱發(fā)電項目目前在全球范圍內(nèi)都有所分布。其中美國最多(17個)、澳大利亞(占14%份額)次之,阿爾及利亞占12%,中國、印度、以色列各占7%。上述六國占據(jù)全球總量的60.5%,剩余的39.5%分別分布于摩洛哥、意大利、法國、智利等13個國家(見圖表2)。根據(jù)相關(guān)項目的不同應(yīng)用路徑進行分類見圖表3。

圖表3

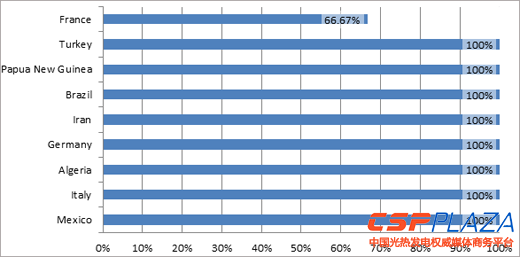

鑒于上述獨特的光熱發(fā)電技術(shù)的應(yīng)用市場更加靈活和廣泛,在某些國家,混合型和非并網(wǎng)型光熱發(fā)電技術(shù)應(yīng)用項目占到了其光熱發(fā)電項目的絕大多數(shù)。(見圖表4 )

圖表4:非常規(guī)光熱發(fā)電技術(shù)應(yīng)用項目占各國總光熱發(fā)電項目的比例

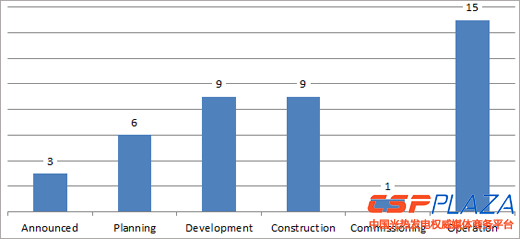

一個光熱發(fā)電項目從項目規(guī)劃開始到實際運行,一般需要2~4年的時間,上述43個項目并非全部建設(shè)完成,其所處的的開發(fā)階段分布如下(見圖表5):

圖表5

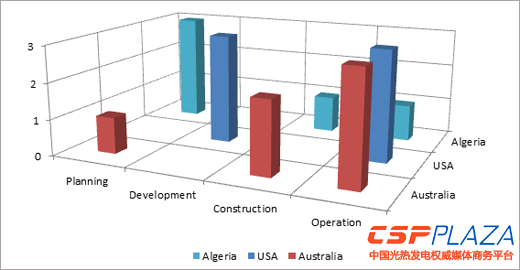

美國、阿爾及利亞和澳大利亞總計擁有17個上述類型的光熱發(fā)電項目,占據(jù)39.5%的份額。阿爾及利亞的相關(guān)項目50%以上尚在規(guī)劃開發(fā)階段,澳大利亞則正好相反,50%以上的項目已經(jīng)在建設(shè)和運行階段(見圖表6)。而全球范圍內(nèi),上述相關(guān)項目當前的所在階段分布如圖表7。

圖表6:阿爾及利亞、美國和澳大利亞三國相關(guān)項目所處階段對比

圖表7:全球相關(guān)項目所在階段對比

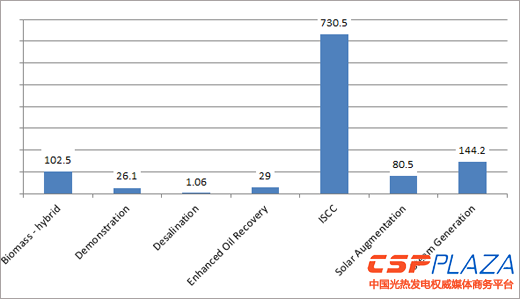

總計1113.86MWe的項目裝機中,大約65.6%為ISCC電站(730.5MWe)(見圖表8)。超過30.8%的項目(總計裝機343.2MWe)尚在開發(fā)之中(見圖表9)。

圖表8:各種類別的非常規(guī)光熱發(fā)電項目的裝機容量

圖表9:非常規(guī)光熱發(fā)電項目的所處階段(按裝機容量劃分)

非常規(guī)光熱發(fā)電項目的應(yīng)用多為小規(guī)模項目,平均的裝機規(guī)模小于26MWe,圖表10將分布于各個裝機范圍內(nèi)的相關(guān)項目進行了分類。其中在50MW以上的有11個。

相關(guān)閱讀

最新評論

0人參與

馬上參與

最新資訊

-

![]()

-

![]()

-

![]() 12小時前 11:43

12小時前 11:43 -

![]() 14小時前 09:30

14小時前 09:30 -

![]()

-

![]() 昨天 05-24 15:56

昨天 05-24 15:56 -

![]() 昨天 05-24 14:59

昨天 05-24 14:59 -

![]() 昨天 05-24 12:56

昨天 05-24 12:56 -

![]() 昨天 05-24 10:12

昨天 05-24 10:12 -

![]() 昨天 05-24 08:23

昨天 05-24 08:23 -

![]() 前天 05-23 14:55

前天 05-23 14:55 -

![]() 前天 05-23 14:47

前天 05-23 14:47 -

![]() 前天 05-23 13:45

前天 05-23 13:45 -

![]() 前天 05-23 12:45

前天 05-23 12:45 -

![]() 前天 05-23 12:02

前天 05-23 12:02